Algemeen

Bij uitvoering van het gemeentelijk grondbeleid worden risico’s gelopen. In het algemeen geldt dat hoe langer de looptijd van een plan is, hoe complexer het is om de te lopen risico’s in te schatten. Toch is het wel van belang om de risico’s te benoemen en – waar mogelijk – in beeld te brengen wat de (financiële) gevolgen kunnen zijn voor de lopende projecten. De risico’s zijn te onderscheiden in directe en indirecte risico’s.

Indirecte risico's (marktrisico's)

De indirecte risico’s vloeien voornamelijk voort uit macro-economische ontwikkelingen en veranderende wet- en regelgeving. Gelet op de aard en oorsprong van de indirecte risico’s hebben deze gevolgen voor alle lopende projecten. Indirecte risico’s zijn divers van aard en niet gemakkelijk te duiden en te voorspellen. Een project kan ook te maken krijgen met projectgebonden risico’s, ofwel de directe risico’s. De belangrijkste indirecte en directe risico’s zijn hieronder toegelicht.

Onroerendgoedmarkt

De onroerendgoedmarkt kan aan grote schommelingen onderhevig zijn. Er kan sprake zijn van een landelijke tendens, maar het kan soms ook regiogebonden zijn. Het is zaak om adequaat in te spelen op veranderingen in de onroerendgoedmarkt om de risico’s, waaraan de gemeente is blootgesteld, zoveel mogelijk te beperken.

Loon- en prijsontwikkelingen

Vooral bij grondexploitaties met een lange looptijd moet de ontwikkeling voor lonen en prijzen bij de start van het plan voor een lange termijn ingeschat worden. Over het algemeen is er weinig aan de hand als de ontwikkeling van de kosten gelijk is aan de ontwikkeling van de opbrengsten. Stijgende loon- en bouwkosten kunnen invloed hebben op het resultaat van lopende projecten. Het is dan ook zaak om ter beheersing van de risico’s die hieraan verbonden zijn de exploitatieberekeningen jaarlijks te actualiseren zodat aanpassingen tijdig kunnen worden gedaan.

Financieringslasten

Over het algemeen vormen de financieringslasten (de rente) een behoorlijke kostenpost binnen de grondexploitatie. Doordat de kosten van met name grondverwerving bij langdurige projecten meestal ver voor de opbrengsten uitlopen, kunnen de rentekosten oplopen. Als sprake is van een boekwaarde waarbij de tot dan toe gemaakte kosten hoger zijn dan de tot dan gerealiseerde opbrengsten, is over het verschil rente verschuldigd. Die komt ten laste van het exploitatieresultaat. Het is daarom zaak de kosten zo laat mogelijk te maken en de opbrengsten zo vroeg mogelijk te realiseren. Momenteel is de rekenrente voor de grondexploitaties laag waardoor het risico redelijk beperkt is.

Een ander rentetarief dat indirect raakvlakken heeft met de grondexploitatie is de hypotheekrente. Wanneer deze rente stijgt, kan dit een verminderde vraag naar woningbouw tot gevolg hebben. Indirect kan stijging van de hypotheekrente dus invloed hebben op het exploitatieresultaat van de grondexploitatie. Ook hier geldt dat de hypotheekrente momenteel relatief laag is.

Directe risico's (projectspecifieke risico's)

Naast de indirecte risico’s kan een project ook te maken krijgen met projectgebonden risico’s, ofwel de directe risico’s. Deze directe risico’s hoeven zich niet bij elk project voor te doen. Per project kunnen de directe risico’s dus verschillend zijn. De meest voorkomende directe risico’s worden hieronder omschreven.

Wetgeving en procedures

Veranderende wetgeving of jurisprudentie kan van invloed zijn op de resultaten van de lopende projecten. Sommige veranderingen zijn te verwachten, bijvoorbeeld de invoering van de Omgevingswet. Het komt echter ook voor dat we gedurende het project geconfronteerd worden met bepaalde wetgeving en jurisprudentie. Het gevolg kan zijn dat vooraf gecalculeerde planontwikkelingskosten beduidend hoger uitvallen.

Wanneer er een ruimtelijk besluit genomen wordt, hebben belanghebbenden altijd recht op rechtsbescherming. Wanneer er gebruikt wordt gemaakt van deze rechtsbescherming, kan dat leiden tot vertraging. Zeker bij de binnenstedelijke ontwikkelingen, waar veel omwonenden zijn, is de kans groot dat deze omwonenden gebruik maken van deze mogelijkheden.

Nadeelcompensatie

Aanvragen om vergoeding van nadeelcompensatie vormen een toenemend risico. Vooral bij binnenstedelijke ontwikkelingen nemen de verzoeken toe. Wanneer de gemeente grondeigenaar is van het te ontwikkelen gebied, wordt er vooraf een inventariserend onderzoek gedaan. Hierbij wordt een reële inschatting gemaakt van het nadeel voor omliggende percelen. Bij projecten waarbij de gemeente geen grondeigenaar is wordt een nadeelcompensatie afgewenteld op de initiatiefnemer. De gemeente ondervindt bij deze projecten nagenoeg geen financiële gevolgen van mogelijke nadeelcompensatie. Nadeelcompensatie staat op de lijst van de te verhalen kosten op derden, binnen de kostenverhaalsregels van het Omgevingsplan.

De inwerkingtreding van de Omgevingswet zorgt voor een hoger risico op uitkering van nadeelcompensaties. Dat heeft drie redenen:

- De lijst met schadeoorzaken is onder de nieuwe wet uitgebreid, waardoor steeds meer ruimtelijke besluiten potentiële aanspraak op nadeelcompensatie kunnen veroorzaken.

- Als beoordelingsmoment voor ontstane schade worden de feitelijke situatie direct voor en direct na het ontstaan van schade met elkaar vergeleken. Dus het moment van vergunning verlenen maakt uit. Daarmee is ook het aantal gronden voor de aanvraag van nadeelcompensatie hoger, dan wanneer de aanvraag is verleend op het moment dat het gebouw er nog stond.

- Daarnaast worden de kosten hoger. Niet alleen de schadevergoeding, maar ook de daarmee samenhangende kosten (zoals de advies- en ambtelijke kosten) moeten vergoed worden.

Uitgifte in erfpacht

Naast de verkoop van grond is ook de uitgifte in erfpacht mogelijk. Een recht van erfpacht houdt in dat een persoon of bedrijf de bevoegdheid heeft om een onroerende zaak gedurende een bepaalde tijd te houden en te gebruiken, terwijl het eigendom bij een ander blijft. De gemeente blijft dus eigenaar van het perceel, maar geeft het recht om de onroerende zaak te gebruiken aan de erfpachter. In ruil hiervoor krijgt de gemeente een vergoeding, de zogenaamde canon. Deze canon wordt door de gemeente jaarlijks in rekening gebracht en is een percentage van de grondwaarde. Dit rentepercentage wordt gebaseerd op het gemiddeld rentepercentage voor aangetrokken geldleningen en een opslag voor administratie en risico. Daarnaast wordt gekeken naar de geldende hypotheekrente. De optie om gronden in erfpacht te nemen moet namelijk minder interessant zijn dan het kopen van de gronden.

Ten opzichte van verkoop is uitgifte in erfpacht een risico. Een erfpachter kan immers failliet gaat of betalingsproblemen hebben. Als er wel rentelasten van de geactiveerde erfpachtgrond zijn, maar geen ontvangen canon, betekent dit een tekort voor de gemeente. Desondanks kan de mogelijkheid van erfpacht leiden tot een hogere afzet van bedrijfsgrond, wat vervolgens leidt tot een beter economisch klimaat en meer werkgelegenheid. Waar in het verleden vaak terughoudend werd omgegaan met uitgifte in erfpacht, is er tegenwoordig meer ruimte voor deze optie. De gemeenteraad heeft in de Nota grondbeleid 2025-2030 besloten dat de uitgifte van gronden in erfpacht tot de mogelijkheden behoort.

Archeologische monumenten

Als er bij de ontwikkeling van een locatie een archeologisch monument wordt aangetroffen, moeten de kosten, als deze niet verhaald kunnen worden op derden, ten laste van de grondexploitatie gebracht te worden. Gemeenten zijn met ingang van 2024 op grond van de Omgevingswet verplicht om bij de vaststelling van bestemmingsplannen rekening te houden met in de bodem aanwezige en te verwachten archeologische overblijfselen. Voorheen werd dit geborgd in de Wet op de archeologische monumentenzorg (Wamz).

De gemeenteraad heeft de geactualiseerde Erfgoedkaart met daarin de Archeologische beleidskaart vastgesteld. Op basis daarvan wordt de noodzaak tot het verrichten van archeologisch onderzoek bepaald.

Het is vereist om, vooruitlopend op het in ontwikkeling brengen van een locatie met archeologische verwachtingswaarde, op basis van deze Archeologische beleidskaart, archeologisch onderzoek te verrichten. Naast de wettelijke plicht biedt dit de gemeente ook de mogelijkheid om naar aanleiding van het onderzoek bij te sturen.

Bodemverontreiniging

Een van de directe risico’s die grote financiële gevolgen kan hebben, is bodemverontreiniging. Vaak is bodemsanering een grote kostenpost binnen een exploitatie. Om het risico op onvoorziene bodemverontreiniging te voorkomen, wordt er een bodemonderzoek uitgevoerd bij aanvang van het project. De eventuele kosten voor sanering kunnen dan in de exploitatieraming worden meegenomen. Het uitvoeren van een bodemonderzoek sluit eventuele onvoorziene verontreiniging niet uit, maar het risico wordt hierdoor sterk beperkt.

Uitspraak stikstof

Door de Raad van State-uitspraken van 18 december 2024 (Rendac/Amercentrale) is het onderdeel stikstof een (nog) groter risico geworden voor de doorlooptijd van projecten. Voor intern salderen is nu (en met terugwerkende kracht tot 1 januari 2020) een natuurvergunning van GS nodig. In Noord-Brabant geldt sinds maart 2023 een vergunningstop voor extern salderen, omdat niet kan worden voldaan aan het additionaliteitsvereiste. Een vergunning voor een nieuwe activiteit mag pas worden verleend als de stikstofruimte die daarvoor nodig is, niet al nodig is voor natuurherstel. Dit geldt nu ook voor intern salderen. Het is aan Rijk en provincie om te komen tot het benodigde natuurherstel. Concrete maatregelen en een juridisch houdbare onderbouwing hiervan zijn nog niet voorhanden.

Vanwege de directe nabijheid van de Natura 2000-gebieden (Westelijke) Langstraat en Loonse en Drunense Duinen & Leemkuilen geldt voor projecten van enige omvang in Waalwijk al snel dat significante effecten (>0,00 mol N/h/ja) op voorhand niet kunnen worden uitgesloten, waardoor een natuurvergunning nodig is. Het is nog niet bekend of en zo ja, welke gevolgen dit heeft voor deze projecten. Bij vervolgstappen en contractvorming houden we rekening met dit risico en treffen we beheersmaatregelen ten aanzien van eventuele financiële gevolgen.

Doorrekening risicoscenario’s

Lopende BIE’s en faciliterende projecten

Wanneer de indirecte risico’s zich voordoen heeft dit effect op alle lopende actieve projecten. Om inzichtelijk te maken wat het financiële effect is van elk risico, zijn deze doorgerekend op de alle complexen. Het financiële effect betreft het verschil tussen de exploitatieberekening (met in-acht-name van de gehanteerde parameters) en de exploitatieberekening op eindwaarde, waarbij het betreffende risico zich voordoet.

Gehanteerde parameters

Als uitgangspunt voor de op te stellen grondexploitaties zijn een aantal parameters bepaald. Zo wordt er gerekend met een rentepercentage van 1,25% voor 2026 en volgende jaren. Voor de kosten is gerekend met een stijgingspercentage van 3%, vanaf 2029 met 2%. Aan de opbrengstenzijde is voor woningen een stijgingspercentage van 2% gehanteerd. Voor bedrijvigheid is een stijgingspercentage van 2% gehanteerd.

Toelichting risicocomponenten:

1. Rentetoerekening: Er wordt in het basisscenario met een rentepercentage van 1,25% vanaf 2024 gerekend. We hebben berekend wat het financiële effect is als dit percentage met 1% wordt verhoogd naar 2,25%.

2. Opbrengstdaling: In de risicoberekening is inzichtelijk gemaakt wat het financiële effect is als de opbrengsten 1% minder hard stijgen dan de percentages van de gebruikte parameters.

3. Kostenstijging: In de risicoberekening is inzichtelijk gemaakt wat het financiële effect is als de kosten1% harder stijgen dan de percentages van de gebruikte parameters.

In de tabel wordt onder 'indirecte risico's' weergegeven wat het effect is van een combinatie van deze risicocomponenten.

In de tabel is ook weergegeven hoe hoog de directe risico’s zijn. Deze zijn verder uitgewerkt in de Nota grondexploitatie 2026, onder de projectrapporten.

De grondexploitaties met een positief eindwaardesaldo kunnen de indirecte en directe risico's binnen het eigen resultaat opvangen. De grondexploitaties met een negatieve eindwaarde niet. Bij de Bouwgrond in exploitatie (BIE’s) is dit Landgoed Driessen en De Els. Dit risico zal dan ook opgevangen moeten worden met de reserve Grondexploitatie.

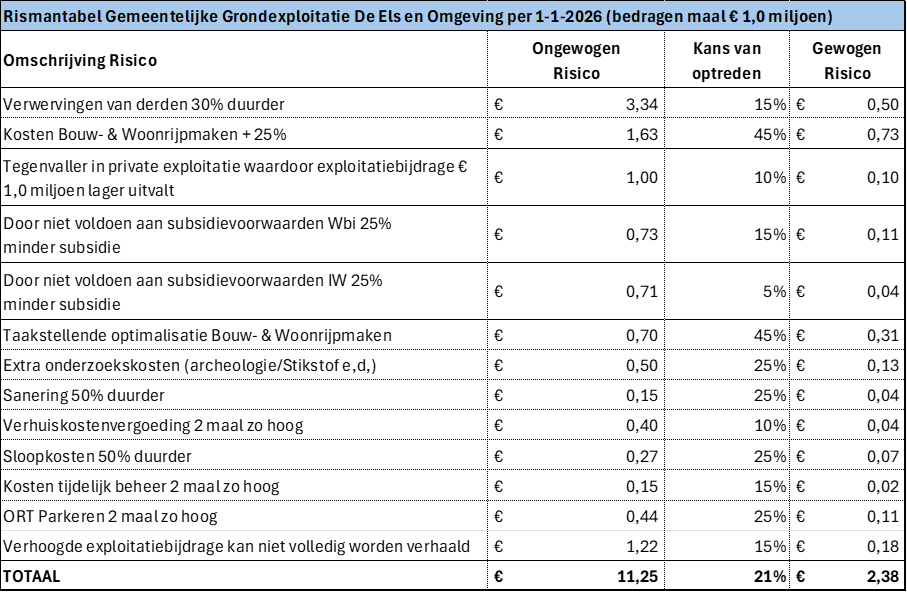

Uit onderstaande tabel blijkt dat wanneer de indirecte risico’s (uitgaande van afwijkingen van 1%) én directe risico’s zich voordoen, de reserve Grondexploitatie dit risico niet kan opvangen.

Wanneer de kosten ten opzichte van de gebruikte parameters 2 procentpunt stijgen, de opbrengstenstijging 2 procentpunt minder bedraagt en de rente 3,25% is (worst-case scenario), dan bedraagt het totale risico € 4.268.188. De stand van de reserve Grondexploitatie is met € 5 miljoen dan ook onvoldoende om dit risico te kunnen opvangen.

|

Omschrijving

Bedragen * € 1

|

Gewogen gemiddelde (1%) |

Gewogen gemiddelde (2%) |

| Indirecte risico’s (0% van basis, 100% van worst case) |

|

|

| - 853 Bouwgrondexploitatie bedrijven |

3.236.810 |

6.473.620 |

| - 852 Bouwgrondexploitatie wonen |

1.349.595 |

2.699.191 |

| - Faciliterend |

|

|

| Totaal |

4.586.405 |

9.172.810 |

| |

|

|

| Directe risico’s (Project-specifieke risico's) |

|

|

| - 853 Bouwgrondexploitatie bedrijven |

14.174.340 |

14.174.340 |

| - Faciliterend in voorbereiding |

105.605 |

105.605 |

| - 852 Bouwgrondexploitatie wonen |

2.277.500 |

2.277.500 |

| - Faciliterend |

33.500 |

33.500 |

| Totaal |

16.590.944 |

16.590.944 |

| |

|

|

| Totale risico bandbreedte |

21.177.349 |

25.763.754 |

| |

|

|

| Benodigde buffer |

|

|

| - 853 Bouwgrondexploitatie bedrijven |

17.411.149 |

20.647.959 |

| - Faciliterend in voorbereiding |

105.605 |

105.605 |

| - 852 Bouwgrondexploitatie wonen |

3.627.095 |

3.627.095 |

| - Faciliterend |

33.500 |

33.500 |

| Totaal |

21.177.349 |

24.414.159 |

| |

|

|

| Risico afgedekt met winst project |

|

|

| - 853 Bouwgrondexploitatie bedrijven |

13.543.971 |

15.627.524 |

| - 852 Bouwgrondexploitatie wonen |

23.944 |

47.422 |

| - Faciliterend |

29.181 |

31.625 |

| |

|

|

| Risico's die gedekt moeten kunnen worden uit de reserve Grondexploitatie |

7.580.253 |

8.707.587 |

Om de hierboven opgesomde risico’s zoveel mogelijk beheersbaar te houden, worden jaarlijks de kostprijscalculaties van de grondexploitaties geactualiseerd. Uitgangspunt is dat sprake moet zijn van reële ramingen, de normale en algemene bedrijfsrisico’s inbegrepen.

Gelijktijdig met het jaarrekeningproces wordt jaarlijks een totale bundel van de lopende grondexploitaties, facilitaire projecten en de materiele vaste activa aan de raad ter goedkeuring voorgelegd. Eventuele verliezen worden hiermee tijdig inzichtelijk gemaakt. Voor de te verwachten verliezen van lopende projecten worden voorzieningen getroffen ten laste van de reserve Grondexploitatie;

Nieuwe exploitaties worden afzonderlijk ter goedkeuring aan de raad voorgelegd. Jaarlijks wordt een overzicht op hoofdlijnen van de afwijkingen ten opzichte van de laatst vastgestelde opzet vervaardigd en toegelicht.

De risico’s m.b.t. de materiële vaste activa worden meegenomen bij de bepaling van het weerstandsvermogen.

De reserve Grondexploitatie fungeert als buffer voor zowel directe als indirecte risico’s. Het is van belang dat deze buffer toereikend is om de risico’s op te kunnen vangen. In 2025 is een nieuwe grondexploitatie geopend, De Els. Aangezien de risico’s binnen deze exploitatie niet binnen het project zelf kunnen worden opgevangen – het betreft immers een verlieslatend project – heeft dit een verhogend effect op het totale risicoprofiel van de grondexploitaties. Het totale risico komt hierdoor uit op ruim € 7,5 miljoen en overschrijdt daarmee het huidige plafond van € 5 miljoen. Overeenkomstig hetgeen in de Begroting 2026 (paragraaf Weerstandsvermogen) is opgenomen wordt voorgesteld om de reserve Grondexploitatie te verhogen naar € 7,5 miljoen.

Het kostenverhaal is gewaarborgd door gebruik te maken de mogelijkheden die de kostenverhaalsregels in de Omgevingswet bieden. Naast het private traject van de anterieure en de posterieure overeenkomsten met initiatiefnemers, geldt het publieke spoor van kostenverhaal via de omgevingsvergunning als een vangnet om kosten te verhalen. Het kan ook voorkomen dat er voorbereidende werkzaamheden worden uitgevoerd, met name in de vorm van ambtelijke uren, en dat er uiteindelijk geen anterieure overeenkomst wordt gesloten. In die gevallen worden de gemaakte kosten afgeboekt ten laste van de reserve Grondexploitatie. In 2025 is er voor totaal € 211.710 aan kosten gemaakt voor projecten waar in 2025 nog geen anterieure overeenkomst voor afgesloten was. Het is niet aannemelijk dat dit gehele bedrag niet te verhalen is, aangezien het meerdere projecten betreft die zich in verschillende stadia bevinden.

Deze risico’s worden gedekt vanuit de Reserve grondexploitatie.