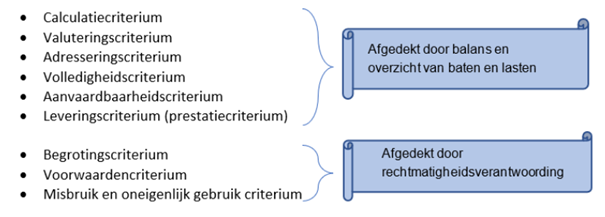

In de jaarrekening legt het college verantwoording af over negen criteria van rechtmatigheid. De eerste zes criteria, die betrekking hebben op getrouwheid en óók onderdeel zijn van rechtmatigheid, komen tot uitdrukking in de balans en het overzicht van baten en lasten. De drie specifieke rechtmatigheidscriteria komen tot uitdrukking in de rechtmatigheidsverantwoording en betreffen het voorwaardencriterium, het begrotingscriterium en het misbruik en oneigenlijk gebruik criterium.

Onderstaande afbeelding geeft dit grafisch weer.

Een en ander wordt hieronder nog kort toegelicht.

Voorwaardencriterium:

Het voorwaardencriterium heeft betrekking op de eisen die worden gesteld bij de uitvoering van de financiële beheershandelingen. De eisen/voorwaarden zijn afkomstig uit diverse wet- en regelgeving en hebben betrekking op aspecten als doelgroep, termijn, grondslag, administratieve bepalingen, normbedragen, bevoegdheden, bewijsstukken, recht, hoogte en duur. In het door het Auditcomité vastgestelde normenkader 2024 voor de jaarrekening 2024 is alle externe wetgeving en interne regelgeving per product opgenomen.

In de 1e lijn (binnen de afdeling) is in eerste instantie geregeld dat de actuele wet- en regelgeving wordt gebruikt, bijvoorbeeld het invoeren van de juiste tarieven 2024 wordt collegiaal gecontroleerd binnen teams. Daarnaast wordt bij de Verbijzonderde Interne Controle ook gecontroleerd of de juiste wet- en regelgeving is toegepast bij de betreffende processen.

In het kader van de rechtmatigheidsverantwoording 2024 is ook dit jaar prioriteit gesteld aan de steekproefsgewijze controles op de inkooptrajecten 2024. Sinds 2021 maken we bij de spendanalyse gebruik van het dashboard van inkoop, die meer inzicht geeft op de uitgaven per crediteur.

Begrotingscriterium:

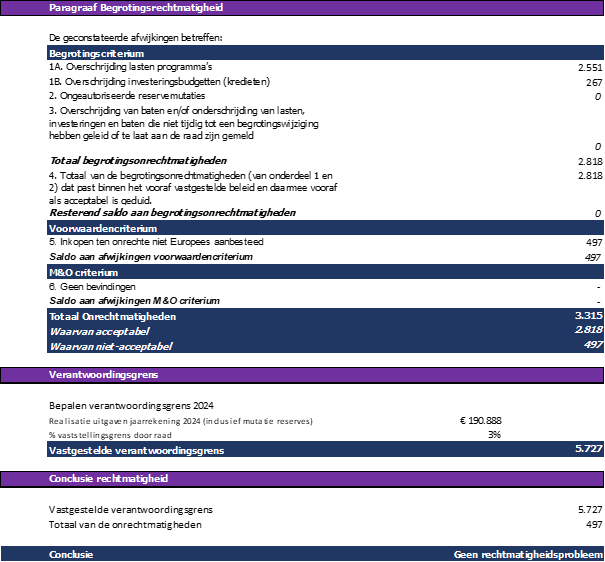

Financiële beheershandelingen, die ten grondslag liggen aan de baten en lasten, alsmede de balansposten, dienen tot stand te zijn gekomen binnen de grenzen van de geautoriseerde begroting en hiermee samenhangende programma’s (begrotingscriterium). Uitgangspunt is het niveau waarop de raad de budgetten in de begroting en bij investeringen geautoriseerd heeft. In de begroting zijn de bedragen voor de lasten en baten vermeld die door de raad zijn vastgesteld. Dit houdt in dat de financiële beheershandelingen dienen te passen binnen de begroting, waarbij het juiste programma, de juiste investering, het toereikend zijn van het begrotingsbedrag, alsmede het begrotingsjaar van belang zijn.

Afwijkingen van de begroting (exploitatie en investeringen) (beleidsmatig en/of financieel) moeten geautoriseerd worden door de raad. Hiermee wordt toestemming gevraagd voor het te realiseren beleid en voor de besteding van het benodigde bedrag. Begrotingswijzigingen moeten volgens de Gemeentewet tijdens het jaar zelf nog door de raad worden vastgesteld. In Waalwijk is dit in 2024, evenals de voorgaande jaren, juist uitgevoerd.

In de jaarrekening 2024, onderdeel Analyse begrotingsafwijkingen is een nadere toelichting opgenomen van de begrotingsafwijkingen. Hierbij is aangegeven dat de overschrijding op beleidsveld 0, 1, 4 en 5 niet onrechtmatig is gelet op eerdere besluitvorming hierover door de raad en anderzijds omdat de uitgaven geheel passen binnen het door de raad uitgezette beleid.

Misbruik en oneigenlijk gebruik criterium:

Onder misbruik wordt verstaan:

Het opzettelijk niet, niet tijdig, onjuist of onvolledig verstrekken van gegevens met als doel ten onrechte overheidssubsidies of -uitkeringen te verkrijgen of niet dan wel een te laag bedrag aan heffingen aan de overheid te betalen.

Onder oneigenlijk gebruik wordt verstaan:

Het door het aangaan van rechtshandelingen, al dan niet gecombineerd met feitelijke handelingen, verkrijgen van overheidsbijdragen of het niet dan wel tot een te laag bedrag betalen van heffingen aan de overheid, in overeenstemming met de bewoordingen van de regelgeving maar in strijd met het doel en de strekking daarvan.

Binnen de gemeente Waalwijk worden zowel preventieve als controlerende acties uitgevoerd om het misbruik en oneigenlijk gebruik tegen te gaan. Preventief zijn de acties vooral gericht op het integer handelen van de ambtelijke organisatie. Daarnaast wordt binnen de administratieve organisatie met name ingezet op relevante functiescheiding en het 4-ogen principe om de kans op misbruik en oneigenlijk gebruik zoveel mogelijk te beperken. Tevens wordt vanuit de Verbijzonderde Interne Controle bij de controle op de processen achteraf ook getoetst of regelgeving juist is toegepast met het juiste doel en de strekking daarvan.

In 2024 is de Frauderisicobeheersing binnen de gemeente Waalwijk meer systematisch opgepakt. Ten behoeve van uniformering van het IC framework (werkwijze, procesgang) en ondersteuning bij de rechtmatigheidsverantwoording is een softwarepakket aangeschaft en is procesgewijs gestart met de implementatie. Dit proces is nog niet afgerond en zal ook nog in 2025 zijn beslag krijgen.

In 2024 zijn geen bijzonderheden ten aanzien van misbruik en oneigenlijk gebruik geconstateerd.

{kind=link}