Omschrijving (toelichting)

De treasuryfunctie ondersteunt de uitvoering van de programma's. Treasury gaat over de financiering van beleid en het aantrekken van het geld dat daarvoor nodig is.

1. Algemene ontwikkelingen / wat willen we bereiken

Vanaf juli 2022 verhoogde de ECB (Europese Centrale Bank) de rente in tien stappen naar 4%. Doel was om de economie af te laten koelen en zo de torenhoge inflatie naar beneden te krijgen. Prijzen waren omhooggeschoten in de nasleep van de coronapandemie en de Russische inval in Oekraïne. Vanwege een dalende inflatie in 2024 besloot de ECB in juni 2024 om de beleidsrente voor het eerst met een kwart procentpunt te verlagen naar 3,75%. Later in het jaar volgden nog drie verlagingen van ieder een kwart procentpunt. Eind 2024 was de beleidsrente 3%. In 2025 is de rente wederom met een kwart procentpunt verlaagd naar 2,75%. Of de beleidsrente nog verder gaat dalen in 2025 is afhankelijk van de inflatie.

De daling van de beleidsrente door de ECB is terug te zien in de rente die wij als gemeente in 2024 betalen voor een langlopende lening. De rente voor een 10-jarige lineaire lening was begin 2024 ongeveer 2,8% en eind 2024 ongeveer 2,6%. Vanwege de verkiezingen in Amerika ontstond er onrust op de financiële markten. De rente is hierdoor in de eerste maand van 2025 met bijna een half procentpunt gestegen. Deze onrust lijkt te zijn afgenomen want in februari 2025 is de rente met een kwart procentpunt gedaald. De rente voor kortgeld is in 2024 gedaald van 4% naar 3,4%. De verwachting is dat de rente voor zowel lang- als kortgeld in 2025 licht zal dalen.

In de primaire begroting 2024 zijn wij uitgegaan van 3,25% rente voor langgeld en 3,5% voor kortgeld. In het Najaarsbericht 2024 hebben we de rentelasten bekeken en bijgesteld. Vanwege het doorschuiven van projecten was de financieringsbehoefte in 2024 in werkelijkheid lager dan primair geraamd. Daarnaast was de werkelijke rente voor langgeld lager dan geraamd. Voor de begroting 2025 hanteren we voor langgeld 2,75% en voor kortgeld 3,75%.

2. Financieringsbehoefte en leningenportefeuille / wat gaan we daarvoor doen

Door het jaar heen is de liquiditeitsplanning regelmatig bijgesteld. Dat hebben we onder andere gedaan aan de hand van het overzicht van de kasstromen van het grondbedrijf, zoals dat voortvloeit uit de laatste Nota grondexploitatie. Daarnaast worden grote investeringen gevolgd en geactualiseerd in de planning.

Bij het opstellen van de begroting 2024 is uitgegaan van een financieringsbehoefte van € 63 miljoen. In 2024 zijn twee langlopende leningen afgesloten, van in totaal € 30 miljoen. Per ultimo 2024 is er sprake van een bedrag aan kasgeldleningen van € 10 miljoen en een positief banksaldo van € 1,5 miljoen. De werkelijke financieringsbehoefte valt lager uit dan begroot. Dit verschil wordt met name veroorzaakt door het doorschuiven van grote civieltechnische investeringen (IUP) en mutaties in de bouwgrondexploitaties.

Bedragen x € 1.000.000

|

Ontwikkeling leningenportefeuille |

|

| Stand 01-01-2024 | 120,8 |

| Nieuw aangetrokken vaste schuld | 30 |

| Aflossingen | 12,5 |

| Stand 31-12-2024 | 138,3 |

3. Rente / wat gaat het kosten

Aan de boekwaarde van investeringen wordt rente toegerekend via een rekenrente. In 2024 is een bijgestelde rekenrente gehanteerd van 1,25%. Het verschil tussen de toegerekende rente aan investeringen en de werkelijk betaalde rente leidt in 2024 tot een positief renteresultaat van € 350.489. Hiermee blijft het binnen de 25% afwijking die de notitie rente voorschrijft. Het schema van de rentetoerekening ziet er als volgt uit:

Bedragen x € 1

| Renteschema | ||

| a. De externe rentelasten over de korte en lange financiering | 3.233.986 | |

| b. De externe rentebaten | -/- 278.164 | |

| Totaal door te rekenen externe rente | 2.955.822 | |

| c. De rente die aan de grondexploitatie moet worden doorberekend | -/- 57.299 | |

| c. de rente van projectfinanciering die aan het betreffende taakveld moet worden toegerekend | -/- 112.667 | |

| 169.966 | ||

| Saldo door te rekenen rente | 2.785.856 | |

| d1 Rente over eigen vermogen | 0 | |

| d2 Rente over voorzieningen (gewaardeerd op contante waarde) | 0 | |

| De aan taakvelden (programma's inclusief overzicht Overhead) toe te rekenen rente | 2.785.856 | |

| e. De werkelijk aan taakvelden (programma's inclusief overzicht Overhead) toegerekende rente (renteomslag) | -/- 3.136.345 | |

| f. Renteresultaat op het taakveld treasury | 350.489 |

| Integraal gefinancierde activa | 250.897.254 |

| Renteomslagpercentage (integraal gefinancierde activa / de aan taakvelden toe te rekenen rente) | 1,11% |

| Renteomslagpercentage gehanteerd in 2024 | 1,25% |

| Percentage teveel verdeelde rente in 2024 | 0,14% |

4. Risicobeheer

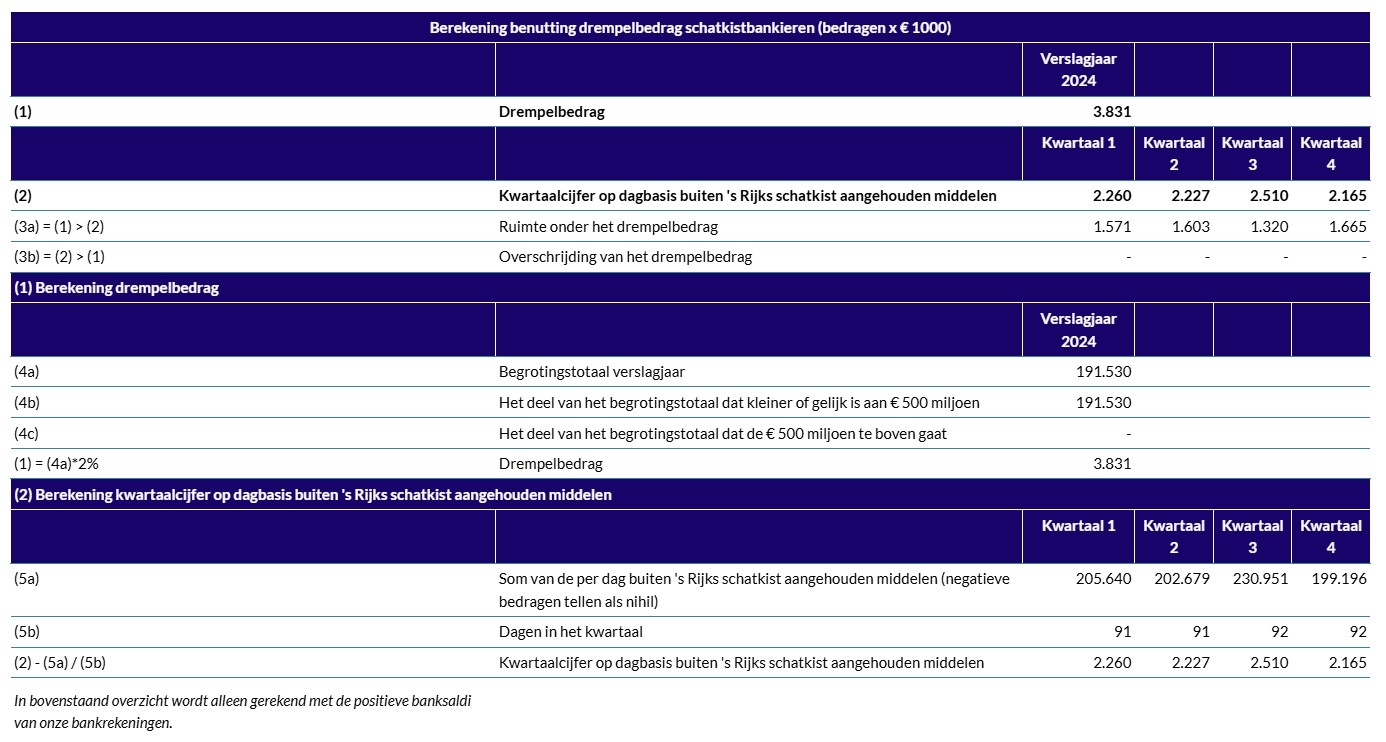

Binnen het treasurybeleid staat het risicobeheer voorop. Dat maakt toekomstige risico’s inzichtelijk en beheersbaar. Hierdoor is het mogelijk deze te vermijden, te verminderen, te beperken of te spreiden. Uitgangspunten hierbij zijn dat de treasuryfunctie slechts wordt uitgevoerd uit hoofde van de publieke taak en dat er geen bankachtige activiteiten mogen worden ontplooid, met het oogpunt om geld te verdienen. Door verplicht schatkistbankieren is het voor gemeenten alleen nog mogelijk om geld bij het Rijk of andere openbare lichamen (bijvoorbeeld andere gemeenten) uit te zetten.

Kasgeldlimiet

De kasgeldlimiet is het maximum aan gemiddelde netto vlottende schuld dat een gemeente in een kwartaal mag hebben. Bij netto vlottende schuld gaat het om financieringen met een looptijd korter dan 1 jaar. De minister heeft de kasgeldlimiet op 8,5% van het begrotingstotaal vastgesteld. Voor Waalwijk was dat in 2024 afgerond € 16,3 miljoen. In 2024 is de kasgeldlimiet niet overschreden:

Berekening (bedragen x € 1.000)

| Vlottende schuld | Vlottende middelen | Netto vlottend (+) of Overschot middelen (-) | |

| kwartaal 1 | 10.005 | 2.851 | 7.153 |

| kwartaal 2 | 14.337 | 4.963 | 9.374 |

| kwartaal 3 | 12.501 | 2.533 | 9.968 |

| kwartaal 4 | 17.674 | 1.540 | 16.134 |

| gemiddeld | 13.629 | 2.972 | 10.657 |

| Variabelen | Bedragen | ||

| Benutting kasgeldlimiet (KGL) |

ruimte onder de KGL

|

5.623 |

|

| Berekening kasgeldlimiet |

Begrotingstotaal Percentage regeling |

191.530 8,5 |

|

| Kasgeldlimiet | 16.280 | ||

De renterisiconorm begrenst de rentegevoeligheid van de vaste schuldpositie van de gemeente. Het renterisico wordt bepaald door de som van het bedrag aan aflossing en het bedrag aan renteherziening op de vaste schuld. De renterisiconorm bedraagt 20% van het begrotingstotaal bij aanvang van het jaar. Dit houdt in dat maximaal 20% van het totaal van de begroting aan rentegevoeligheid onderhevig mag zijn. Voor Waalwijk is de norm € 38,3 miljoen. Zoals uit onderstaande tabel blijkt, voldoet Waalwijk ruimschoots aan de norm.

| Bedragen x € 1.000 | 2024 |

| Begrotingstotaal | 191.530 |

| Het bij ministeriële regeling vastgestelde percentage | 20% |

| Renterisiconorm | 38.306 |

| Renterisico op vaste schuld | 12.528 |

| Ruimte (+) / Overschrijding (-) | 25.778 |