Algemeen

Een belangrijke taak van de gemeente als lokale overheid is de ruimtelijke ordening van het eigen grondgebied. Daartoe beschikt de gemeente over de Omgevingswet, inclusief de Aanvullingswet Grondeigendom en in het bijzonder over de omgevingsvisie, het omgevingsplan en een buitenplanse omgevingsplanactiviteit. Om het omgevingsplan uit te voeren moet de gemeente grond in eigendom hebben. Is dit niet het geval en willen particuliere eigenaren zelf ontwikkelen, dan moet het kostenverhaal goed geregeld worden.

Wat zijn de doelstellingen voor de komende jaren?

Het voeren van het grondbeleid is geen doel op zich, maar een middel om maatschappelijke doelstellingen en ambities te realiseren. De doelstelling is dan ook om door middel van het voeren van het grondbeleid maatschappelijke doelstellingen en ambities te realiseren.

Met het grondbeleid kan de gemeente invloed uitoefenen op de wijze waarop de grond wordt gebruikt. Sturing van het grondgebruik door middel van het grondbeleid is wenselijk, omdat het kan bijdragen aan de realisering van (publieke) doelstellingen op het gebied van volkshuisvesting, zorg, onderwijs, sport, infrastructuur, werkgelegenheid, milieu, financiën etc.

Als gevolg van de maatschappelijke, economische en juridische ontwikkelingen én de verplichting vanuit de financiële verordening is het grondbeleid tegen het licht gehouden. Als gevolg hiervan is in 2025 de Nota Grondbeleid 2025-2030 vastgesteld. Daarmee wordt een transparante en eenduidige werkwijze bij de uitvoering van het grondbeleid vastgesteld.

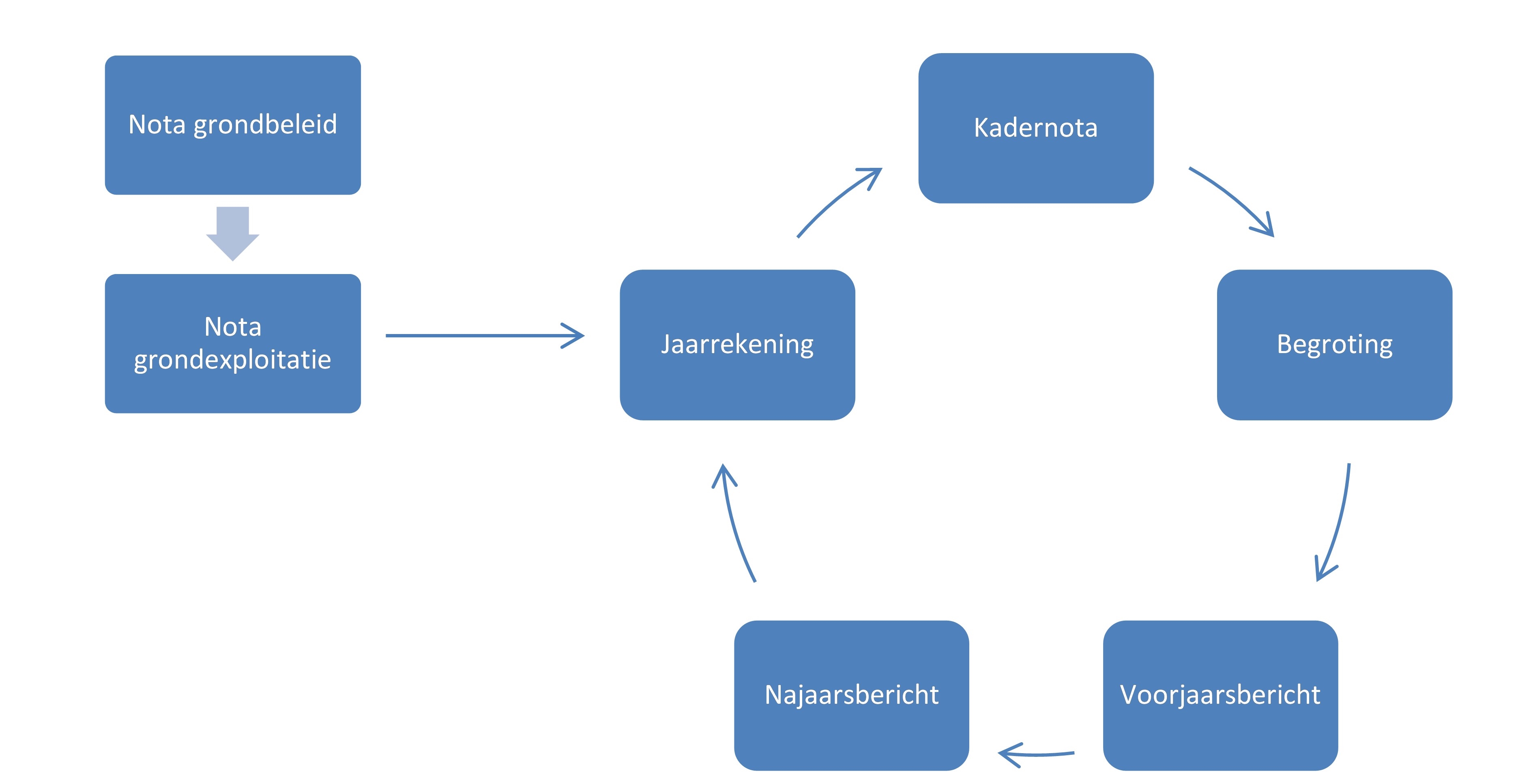

Relatie P&C-cyclus en grondbeleid

In de Nota grondbeleid zijn de beleidsmatige keuzes gemaakt omtrent het grondbeleid. Naast de Nota grondbeleid wordt er ook jaarlijks een Nota grondexploitatie opgesteld. De Nota grondexploitatie betreft de financiële verantwoording van deze Nota grondbeleid.

Voor wat betreft de P&C-cyclus maakt de Nota grondexploitatie 2025 onderdeel uit van de jaarrekening. In de Nota grondexploitatie wordt immers financiële verantwoording afgelegd over de gronden onder de materiële vaste activa, de bouwgrond in exploitatie en gronden waar een faciliterend grondbeleid wordt gevoerd. Daarnaast wordt in de Nota grondexploitatie een doorkijk gegeven in de toekomst door middel van een meerjarenprognose.

De relatie met de Nota grondbeleid, de Nota grondexploitatie en de P&C-cyclus is schematisch weergegeven in onderstaande diagram.

Samenvatting Nota Grondbeleid 2025-2030

In de Nota Grondbeleid 2025-2030 is aangegeven dat voor de gemeente Waalwijk alle vormen van grondbeleid (actief, passief of een mengvorm) in principe aanvaardbaar zijn. Ze kunnen allemaal bijdragen aan de maatschappelijke doelstellingen. De feitelijke keuze voor een specifieke vorm van grondbeleid is afhankelijk van de situatie. Het maatschappelijke rendement van een ontwikkeling speelt dus een grote rol in de keuze van de vorm van het grondbeleid. Maar ook het financiële rendement telt mee.

De gemeente Waalwijk voert zowel een actief als facilitair grondbeleid. In het geval van de uitleglocaties heeft de gemeente tot dusverre voornamelijk een actief grondbeleid gevoerd. Bij herstructureringsprojecten in de bestaande kernen wordt, waar mogelijk, de uitvoering aan projectontwikkelaars overgelaten. Vaak is er dan sprake van hoge verwervingskosten en eventuele saneringskosten. Maar ook dan vindt de ontwikkeling plaats onder regie van de gemeente Waalwijk, met gebruikmaking van het wettelijke instrumentarium.

Reserve Grondexploitatie

De reserve grondexploitatie is te vergelijken met de een algemene reserve die bedoeld is voor het opvangen van risico’s binnen het grondbedrijf. Aan de reserve worden daarnaast onafwendbare verliezen onttrokken en (tussentijdse) winstnemingen toegevoegd. De inzetbaarheid van de reserve grondexploitatie beperkt zich dan ook tot zaken die een duidelijk raakvlak hebben met het taakgebied grondexploitatie.

Door de risico’s te benoemen en kwantificeren wordt voor de totale grondbedrijfportefeuille beoordeeld of de reserve grondexploitatie een voldoende omvang heeft. zoveel als mogelijk beheersbaar te houden worden jaarlijks de kostprijscalculaties van de diverse onderhanden en toekomstige exploitaties bijgesteld. Uitgangspunt is dat sprake moet zijn van reële ramingen, de normale en algemene bedrijfsrisico’s inbegrepen.

Door de raad is in de Nota Grondbeleid 2025-2030 besloten het saldo van de Reserve Grondexploitatie op het moment van verantwoording van de grondexploitatie middels de Nota grondexploitatie per het einde van het verantwoordingsjaar, op € 5 miljoen te bepalen. Voor zover het saldo van deze reserve uitstijgt boven het maximum zal het meerdere worden afgestort naar de Algemene Reserve. Wanneer het saldo ultimo het verantwoordingsjaar lager ligt dan € 5 miljoen, dient dit saldo aangevuld te worden tot dit minimum vanuit de Algemene Reserve. De hoogte van de Reserve Grondexploitatie wordt jaarlijks bekeken en besluitvorming vindt plaats middels de Nota grondexploitatie. In de Nota Grondbeleid 2025-2030 is tevens opgenomen dat onderzocht wordt of de Reserve Grondexploitatie geïntegreerd kan worden in de Algemene Reserve.

Omdat het opheffen of herbestemmen van de reserve grondexploitatie onderdeel uitmaakt van een breder strategisch kader, is er op dit moment nog geen wijziging ten opzichte van de eerdere berichtgeving aan de raad. Gemeentebreed wordt momenteel onderzocht hoe de risicobeheersing verder kan worden versterkt, met bijzondere aandacht voor het fysieke domein. De reserve grondexploitatie vormt hierbij een belangrijk onderdeel van deze bredere benadering.

Het risicoprofiel binnen de grondexploitaties is aanzienlijk toegenomen door het vaststellen van de grondexploitatie voor De Els. Wanneer wordt uitgegaan van de geschatte risico’s zoals opgenomen in de Nota Grondexploitatie 2025 en het bijbehorende raadsvoorstel, blijkt dat de huidige omvang van de reserve grondexploitatie van € 5 miljoen mogelijk niet toereikend is.

Om hier adequaat op in te spelen, wordt voorgesteld om bij het opstellen van de Nota Grondexploitatie 2026 het risicoprofiel opnieuw te berekenen. Indien uit deze actualisatie blijkt dat het benodigde risicobuffer boven de huidige € 5 miljoen uitkomt, wordt voorgesteld om de reserve grondexploitatie dienovereenkomstig te verhogen.

Uitgifte in erfpacht

Binnen de gemeente Waalwijk zijn diverse percelen in erfpacht uitgegeven. Historisch gezien werd erfpacht met name ingezet als instrument om ondernemers te ondersteunen bij hun financieringsvraagstukken. Door het verstrekken van erfpacht kon de gemeente bijdragen aan het mogelijk maken van investeringsbeslissingen, zonder dat direct tot aankoop van grond hoefde te worden overgegaan.

In de Nota Grondbeleid 2025-2030 zijn de mogelijkheden voor uitgifte in erfpacht verruimd ten opzichte van eerdere beleidskaders. Deze verruiming houdt rekening met veranderde economische omstandigheden en de actuele maatschappelijke opgaven, zoals het woningtekort. Erfpacht blijft daarmee een beleidsinstrument dat de gemeente inzet waar dit bijdraagt aan de realisatie van ruimtelijke en economische doelstellingen.

Bij uitgifte in erfpacht wordt de jaarlijkse canon vastgesteld op basis van de geldende erfpachtvoorwaarden voor het betreffende perceel. Hoewel erfpacht voordelen kan bieden, brengt het ook risico’s met zich mee. Zo kan een erfpachter te maken krijgen met financiële problemen of faillissement, wat kan leiden tot het uitblijven van canonbetalingen. Indien de gemeente wel rentelasten draagt over de geactiveerde erfpachtgrond, maar geen inkomsten ontvangt uit de canon, ontstaat er een financieel nadeel.

De gemeente houdt bij het aangaan van erfpachtovereenkomsten dan ook zorgvuldig rekening met deze risico’s en weegt deze af tegen de maatschappelijke en economische baten.