Inleiding

Leeswijzer

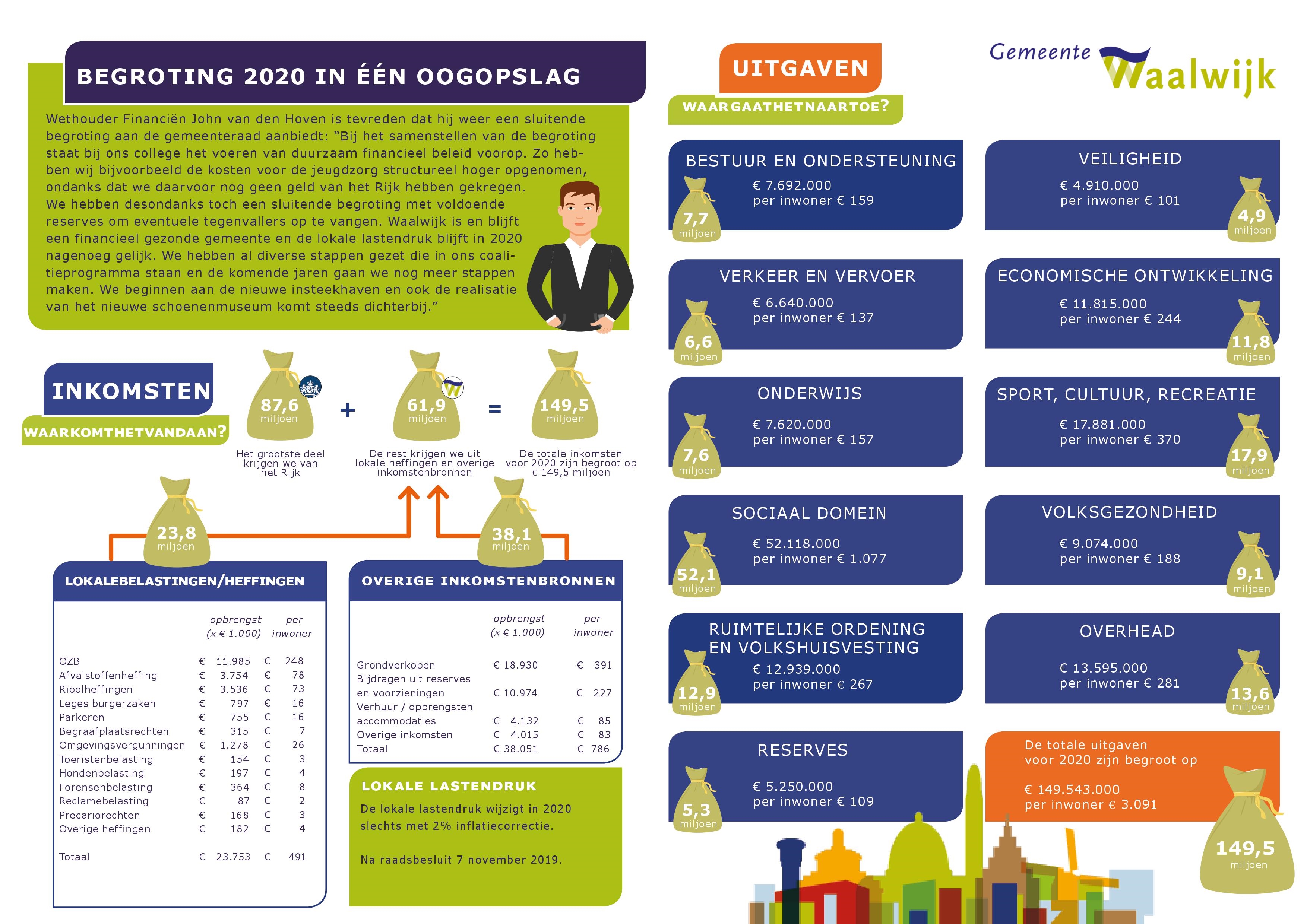

Terug naar navigatie - Inleiding - LeeswijzerVoor u ligt de begroting 2020 van de gemeente Waalwijk. In de begroting schetsen we de voortgang van de plannen die zijn overgenomen uit de Kadernota 2020-2023 voor het begrotingsjaar 2020 en verder aangevuld met de reeds lopende plannen en projecten. De opbouw van de begroting 2020 komt overeen met die van de begroting 2019.

Algemeen

De begroting 2020 begint met het hoofdstuk Inleiding, waarin de bestuurlijke en financiële hoofdlijnen worden beschreven. Tevens is hier voor u de Begroting in één Oogopslag (BIEO) toegevoegd. Daarna volgt de beleidsmatige toelichting op het programmamanagement en de 8 beleidsvelden. Daarin wordt het volgende toegelicht:

Beleidsbegroting

- Ambitie/strategische doelen;

- Wat willen we bereiken?

- Effectindicatoren;

- Wat gaan we daar voor doen?

- Wat mag het kosten?

Dit wordt aangevuld in de 8 beleidsvelden met een toelichting op:

- De belangrijkste wet- en regelgeving;

- Verbonden partijen.

Paragrafen

Het tweede gedeelte van de begroting bestaat uit een toelichting op de 7 paragrafen. Deze paragrafen geven inzicht in de financiële positie van de gemeente, beheersmatige aspecten en risico's. Wij hanteren de door de BBV voorgeschreven paragrafen.

Financiële begroting

De begroting 2020 wordt afgesloten met de Financiële begroting waarin u het volgende terugvindt:

- Kerngegevens;

- Begrotingen 2020-2023 op hoofdlijnen;

- Autorisatie door de raad van de begroting 2020;

- Overzicht van lasten en baten;

- Bezittingen en vermogen;

- EMU gegevens;

- Overige informatie.

Financiële hoofdlijn

Terug naar navigatie - Inleiding - Financiële hoofdlijnDe begroting 2020 is, net zoals die van 2019 (toen voor het eerst), volledig in digitale vorm. Het is de tweede begroting die wij als college in deze bestuursperiode aanbieden aan de gemeenteraad van Waalwijk.

Gelet op de digitale vorm van de begroting, via de begrotingsapp, willen wij u enkele punten ter verduidelijking toelichten. Ook in deze begroting 2020 is zoveel mogelijk rekening gehouden met de aanbevelingen vanuit het rapport van de Rekenkamercommissie "Inzichtelijkheid van de Programmabegroting". Hieruit is onder andere naar voren gekomen dat we de acties voortkomend uit het coalitieakkoord beter moeten verbinden in de reguliere begrotingen. Om voor u, als raad, een goed overzicht te geven waar welke "maatregel" (Wat gaan we er voor doen?) die we als gemeente nemen ontstaan is, rubriceren we deze zaken voortaan als volgt: C18 |, B19 | B20 enzovoorts. C18 staat voor Coalitieakkoord 2018, B19 staat voor Begroting 2019, B20 voor de begroting 2020. Soms komen codes voor als s V19 | voor Voorjaarsbericht 2019, N18 | voor Najaarsbericht 2018 en J18 | voor Jaarrekening 2018.

In deze inleiding brengen wij specifiek de volgende vier onderwerpen onder uw aandacht:

1. Wijzigingen in financieel beeld na Kadernota 2020 en Meicirculaire 2019

De begroting wijkt in positieve zin af van het financieel beeld dat bij de Kadernota 2020 c.q. Meicirculaire 2019 aan uw raad is gepresenteerd.

Het voorstel is om nog een tweetal posten in de meerjarenramingen op te nemen. Zie onderstaande tabel:

| bedragen x € 1.000 / V = voordeel / N = nadeel | 2020 | 2021 | 2022 | 2023 |

| Kadernota 2020 | V 284 | V 457 | V 169 | V 37 |

| Wijzigingen uit raadsinformatiebrief 44-19 Meicirculaire 2019 | N 118 | N 117 | N 25 | V 229 |

|

Na Meicirculaire 2019 |

V 166 | V 140 | V 144 | V 266 |

| a. Structurele doorwerking begrotingswijziging 2019-001 | V 490 | V 490 | V 490 | V 490 |

| b. Technische aanpassingen | V 191 | N 44 | V 435 | V 472 |

| Voorstellen: | ||||

| c. Doorzetten raming lasten jeugdzorg | 0 | 0 | N 750 | N 750 |

| d. Nadeel regeling SPUK | N 187 | N 187 | N 187 | N 187 |

| Financieel beeld 2020 - 2023 | V 660 | V 399 | V 132 | V 291 |

Bij de samenstelling van de begroting 2020 zijn de volgende mutaties nog van belang:

Ad.a. Structurele doorwerking begrotingswijziging 2019-001

Bij de begrotingsbehandeling 2019 is door de raad op 8 november 2018 ook de 1e begrotingswijziging 2019 vastgesteld. Bij het samenstellen van de begroting 2020 is geconstateerd dat dit nadeel voor 2020 en verder € 490.000 lager (voordeliger) is.

Ad.b. Technische aanpassingen

Alle effecten van Voorjaarsbericht 2019, Kadernota 2020 en Meicirculaire 2019 zijn verwerkt in de begrotingsadministratie 2020. Maar bij het samenstellen van de begroting 2020 worden ook technische aanpassingen verwerkt, bijvoorbeeld op grond van de Nota van Uitgangspunten 2020. Dit geeft altijd verschillen, die ook per jaar anders kunnen zijn. Grootste post daarin is een herberekening van het product rente van voordelig € 233.000.

Ad.c. Doorzetten ramingen jeugdzorg

Bij de Meicirculaire 2019 zijn voor de jaren 2019, 2020 en 2021 van het rijk extra middelen voor de jeugdzorg verkregen, respectievelijk € 980.000, € 740.000 en € 750.000; in de jaren daarna vooralsnog niets. Door de VNG is al eerder erop aangedrongen dat gemeenten structureel extra budget nodig hebben. Daarvoor wordt door het rijk nu eerst aanvullend onderzoek verricht om te kunnen bepalen of, en zo ja in welke mate, gemeenten structureel deze extra middelen nodig hebben.

Gelet op recente signalen vanuit de regio verwachten wij op het niveau van 2021 extra middelen voor de jeugdzorg nodig te hebben, los van of het rijk al/niet te zijner tijd met aanvullende compensatie voor de hogere lasten van de jeugdzorg komt. Daarom is het voorstel om ook voor de jaren 2022 en 2023 een extra raming van € 750.000 per jaar op te nemen.

Daarnaast worden de komende maanden bestuurlijke afspraken gemaakt tussen Rijk en VNG over hoe het jeugdhulpstelsel effectiever, efficiënter en beter kan gaan functioneren. Op regionaal / gemeentelijk niveau is al een aantal maatregelen in gang gezet en in de meerjarenbegroting is voor de effecten daarvan al een daling van het budget opgenomen.

Ad.d. Nadeel regeling SPUK

Sinds 1 januari 2019 is het sportbesluit vervallen en kunnen gemeenten de inkoop-btw betreffende sport niet meer verrekenen via de btw-aangifte. Daarmee is die btw dus een kostenpost geworden. Om het effect daarvan te compenseren is door het rijk de Regeling specifieke uitkering sport (SPUK) ingesteld. Deze regeling kent een plafond: als er meer wordt aangevraagd, volgt een korting.

Tot 1 juni 2019 konden de gemeenten de compensatie aanvragen. Gebleken is dat veel meer is gevraagd dan er budget beschikbaar is. De VNG verwacht dat van een volledige compensatie door de gemeenten geen sprake zal zijn.

Het effect van de lagere uitkering SPUK is op basis van nu bekende gegevens vooralsnog voor de gemeente Waalwijk bepaald op € 187.000. Pas in januari 2021 wordt de definitieve SPUK-bijdrage 2019 bekend. Voorstel is om deze € 187.000 nu als nadeel in de meerjarenbegroting te verwerken.

2. Reëel en structureel sluitende begroting

Van belang is de vraag of de begroting ook reëel en in structurele zin sluitend is. Wij zijn van mening dat de begroting toereikende budgetten voor uitvoering van beleid bevat en daarmee reëel is. Het is ook een structureel sluitende begroting. In de financiële begroting is een overzicht vermeld dat inzicht geeft in alle incidentele baten en lasten en een opstelling gemaakt die leidt tot de begrotingspositie op structurele baten en lasten. Onderstaand overzicht is opgesteld volgens de door de commissie BBV vastgestelde notitie van structurele baten en lasten.

De begrotingspositie op structurele baten en lasten eindigt met de volgende resultaten:

| bedragen x € 1.000 / V = voordeel / N = nadeel | 2020 | 2021 | 2022 | 2023 |

| Saldo van baten en lasten | N 5.064 | N 1.878 | N 2.031 | N 1.914 |

| Toevoegingen en onttrekkingen aan reserves | V 5.724 | V 2.277 | V 2.163 | V 2.205 |

| Begrotingssaldo na bestemming | V 660 | V 399 | V 132 | V 291 |

| Waarvan incidentele baten en lasten (saldo) | V 693 | V 624 | 0 | 0 |

| Structureel begrotingssaldo | V 1.353 | V 1.023 | V 132 | V 291 |

3. Verloop van de beleidsreserve 2019-2023

Zoals in het coalitieprogramma is aangegeven is per 1 januari 2019 ten laste van reeds behaalde winsten met de grondexploitatie (deze zijn toegevoegd aan de Algemene Reserve) een beleidsreserve ter grootte van € 6.500.000 wordt gevormd. Deze reserve biedt dekking aan nieuw beleid met een incidenteel karakter.

Op basis van de voorliggende begroting kan het volgende beeld worden gegeven (bedragen x € 1.000):

| Vorming beleidsreserve vanuit aan de Algemene Reserve toegevoegde winsten behaald uit de grondexploitatie | 6.500 |

| Onttrekking in 2019 (bij de begroting 2019) | -/- 3.180 |

| Onttrekking in 2020 (bij de begroting 2019) | -/- 1.030 |

| Onttrekking in 2020 (bij deze begroting 2020) | -/- 105 |

| Onttrekking in 2021 (bij deze begroting 2020) | -/- 105 |

| Resteert per 31-12-2020 | 2.080 |

Voor de jaren 2021 en 2022 is afgerond dus nog een bedrag van € 2,1 miljoen beschikbaar, waaraan op dit moment geen nadere bestemming is gegeven.

De onttrekkingen aan de reserve in 2020 en 2021 zijn in de financiële begroting toegelicht.

4. Behandelingsprocedure begroting 2020 inclusief verantwoordingsmomenten

| Aanbieding begroting aan de raad | 10 oktober 2019 |

| Waalwijks podium Input begroting / vragenronde | 24 oktober 2019 |

| Forum (inwoners kunnen deze avond reageren op de begroting) | 31 oktober 2019 |

| Debat en besluit begroting (B) | 7 november 2019 |

Vaststelling van de begroting is voorzien op donderdag 7 november 2019.

Waalwijk, 1 oktober 2019,

het college van Waalwijk